Les marchandises

1. L’entreprise commerciale

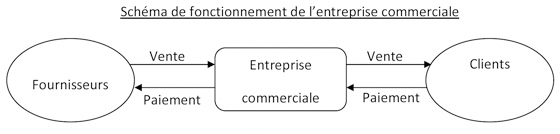

Jusqu’à présent, nous nous sommes intéressés à des entreprises qui commercialisent des services. C'est-à-dire qu’elles produisent et vendent des choses immatérielles. Nous allons, dans ce chapitre nous intéresser aux entreprises commerciales. Il s’agit d’entreprises qui achètent des biens et les revendent sans transformation. On peut encore relever un troisième type d’entreprise dont nous n’allons pas nous occuper pour l’instant, il s’agit des entreprises industrielles qui achètent des matières premières ou des biens semi-finis et les transforment dans le but de les revendre.

2. L'achat de marchandises

Nous allons, dans ce paragraphe, voir toutes les opérations liées à l’achat de marchandises. Les opérations liées à l’achat de marchandises sont diverses. Evidemment la principale est l’achat de marchandises à proprement parler. Mais il y a également le traitement des rabais et escomptes obtenus de la part des fournisseurs ainsi que les frais accessoires liés à l’achat de marchandises (frais de transports, droits de douanes etc.)

2.1 L'achat de marchandises au comptant

De façon générale, lorsque l’entreprise achète de la marchandise destinée à la vente, elle est destinée à être consommée par l’activité de l’entreprise. On va donc débiter un compte de charge. Il s’agit du compte « achat de marchandises ». Ses signes de fonctionnement sont +/-.

Lorsque les marchandises sont achetées au comptant, l’écriture est très simple. Imaginons par exemple un achat au comptant de 500.- :

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Achat de marchandises | Caisse | Notre achat de marchandises au comptant | 500.- | 500.- |

2.2 L'achat de marchandises à crédit

Souvent les fournisseurs accordent un crédit à leurs clients (qui sont les entreprises commerciales). Dans ce cas, on utilise un compte passif (fournisseurs) spécialement dédié aux dettes de l’entreprise auprès des fournisseurs.

Exemple : Achat de marchandises pour un montant de 800.-, montant à payer dans les 30 jours.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Achat de marchandises | Fournisseurs | Notre achat de marchandises à crédit | 800.- | 800.- |

2.3 Les retours de marchandises aux fournisseurs

Si la marchandise envoyée par le fournisseur n'est pas conforme aux attentes, il est possible de renvoyer tout ou partie de celle-ci. L'achat de marchandise a été enregistré dans les comptes par l'écriture "Achats de marchandises à Fournisseurs". Si nous renvoyons de la marchandise, il faudra passer l'écriture contraire, c'est-à-dire "Fourniseurs à Achats de marchandises".

Exemple: Nous retournous pour CHF 500.- de marchandises à un fournisseur.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Fournisseurs | Achat de marchandises | Notre retour de marchandises à un fournisseur | 500.- | 500.- |

2.4 Les escomptes et rabais obtenus

Afin d’encourager leurs clients à payer rapidement, les fournisseurs accordent souvent un escompte à leurs clients. Il s’agit d’un montant qui sera déduit du prix de vente en cas de paiement rapide. Lors de l’achat de marchandises à crédit, le comptable ne tient pas compte de l’escompte, puisqu’il ne sait pas encore si celui-ci sera effectivement accordé.

Exemple : Achat de marchandise à crédit pour un montant de 500.- payable dans les 60 jours, un escompte de 2 % est accordé en cas de paiement dans les 20 jours.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Achat de marchandises | Fournisseurs | Notre achat de marchandises à crédit | 500.- | 500.- |

L’escompte ne sera comptabilisé que lors du paiement anticipé de la dette auprès du fournisseur. Cette réduction du prix représente un produit pour l’entreprise et elle est comptabilisée dans le compte « déductions obtenues »

Exemple : Suite de l’opération précédente, paiement par virement bancaire dans les 10 jours.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Fournisseurs | - | Annulation de la dette | 500.- | - | |

| - | Déduction obtenues | Escompte obtenu | - | 10.- | |

| - | Banque | Paiement par virement bancaire | - | 490.- |

Si par contre le paiement n’avait pas été effectué dans le délai de l’escompte, l’écriture aurait simplement été la suivante :

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Fournisseurs | Banque | Notre paiement par virement bancaire | 500.- | 500.- |

2.5 Les frais d'achat

Lorsque l’on achète de la marchandise, plusieurs charges peuvent venir s’ajouter. Par exemple, des frais de transports, des frais d’assurances, des droits de douanes. Ils sont comptabilisés dans le compte de charges « frais d’achat » dont les signes de fonctionnement sont +/-.

Exemple : Nous payons 300.- de droits de douane au comptant.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Frais d'achat | Caisse | Paiement au au comptant de droits de douane | 300.- | 300.- |

3. La vente de marchandises

Tout comme pour l’achat de marchandises, la vente de marchandises comporte différentes opérations. La principale est évidemment la vente de marchandises à proprement parler. L’escompte et rabais accordés aux clients ainsi que les frais liés à la vente de marchandises (emballage, transport, etc.) font également partie des opérations de ventes. Mais il y a également les prélèvements du propriétaire dans le stock de marchandises qui peuvent être associés à une vente de marchandises.

3.1 La vente de marchandises au comptant

De façon générale, lorsque l’entreprise vend de la marchandise à ses clients, on va créditer le compte produit « vente de marchandises ». Ses signes de fonctionnement sont -/+.

Lorsque les marchandises sont vendues au comptant, l’écriture est très simple :

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Caisse | Vente de marchandises | Notre vente de marchandises au comptant | 200.- | 200.- |

(Dans cet exemple on imagine une vente au comptant de 200.-)

3.2 La vente de marchandises à crédit

Souvent l’entreprise fait crédit à ses clients. Dans ce cas, elle dispose d’une créance envers ses clients (les clients lui doivent de l’argent). Le compte « clients » est un compte actif +/-.

Exemple : Nous vendons pour 300.- de marchandises à crédit.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Clients | Vente de marchandises | Notre vente de marchandises à crédit | 300.- | 300.- |

3.3 Les retours de marchandises des clients

Tout comme nous pouvons éventuellement renvoyer de la marchandise jugée non-conforme à un fournisseur, un client peut en faire de même avec la marchandise que nous lui avons envoyé. Etant donnée que la vente de marchandise à été passée par l'opération "Clients à Ventes de marchandises", il faudra passer l'opération inverse en cas de retour du client. Ainsi nous passerons "Ventes de marchandises à Clients".

Exemple: Un client nous retourne de la marchandise pour CHF 900.-

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Vente de marchandises | Clients | Retour de marchandise d'un client | 900.- | 900.- |

3.4 Les escomptes et rabais accordés

Afin d’encourager leurs clients à payer rapidement, les entreprises accordent souvent un escompte. Il s’agit d’un montant qui sera déduit du prix de vente en cas de paiement rapide. Lors de la vente de marchandise à crédit, le comptable ne tient pas compte de l’escompte, puisqu’il ne sait pas encore si celui-ci sera effectivement accordé.

Exemple : Vente de marchandise à crédit pour un montant de 1000.- payable dans les 60 jours, un escompte de 4 % est accordé en cas de paiement dans les 30 jours.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Clients | Vente de marchandises | Notre vente de marchandises à crédit | 1'000.- | 1'000.- |

L’escompte ne sera comptabilisé que lors du paiement anticipé du client. Cette réduction du prix représente une charge pour l’entreprise et elle est comptabilisée dans le compte « déductions accordées »

Exemple : Suite de l’opération précédente, paiement par virement bancaire dans les 10 jours.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Banque | - | Paiement par virement bancaire | 960.- | - | |

| Déduction accordées | - | Escompte accordé | 40.- | - | |

| - | Clients | Annulation de la créance client | - | 1'000.- |

Si par contre le paiement n’avait pas été effectué dans le délai de l’escompte, l’écriture aurait simplement été la suivante :

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Banque | Clients | Paiement des clients | 1'000.- | 1'000.- |

3.5 Les frais de vente

Lorsque l’entreprise vend des marchandises, des frais à sa charge peuvent également survenir, notamment des frais d’expéditions et des frais d’emballage. Dans ce cas, le compte « frais de vente » qui est un compte de charges +/- est débité.

Exemple : Nous achetons pour 400.- au comptant d’emballage pour nos produits destinés à la vente

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Frais de vente | Caisse | Notre achat d'emballages au comptant | 400.- | 400.- |

3.6 Les prélèvements du propriétaire

Etant donné que l’entreprise appartient à son propriétaire, ce dernier peut décider de prélever dans le stock de marchandises pour ses propres besoins. Dans ce cas, un compte de produit spécial existe, il s’agit du compte « prestations propres » -/+. Le compte privé est également touché puisqu’il s’agit d’un prélèvement du propriétaire.

Exemple : Le patron de l’entreprise prend pour 150.- de marchandises dans les stocks.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Privé | Prestations propres | Prélèvement de marchandises par le propriétaire | 150.- | 150.- |

4. Les commissions

Les vendeurs de l’entreprise reçoivent évidemment un salaire fixe. Ajouté à leur salaire fixe, ils peuvent recevoir des commissions en fonctions des ventes qu’ils auront effectuées. Dans ce cas, un compte de charge « Commissions envers des employés de l’entreprise » est débité.

Exemple : Nous payons au comptant pour 49.- de commission à un vendeur de notre entreprise.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Commissions envers des employés de l'entreprise | Caisse | Paiement de commissions internes au comptant | 49.- | 49.- |

Les entreprises disposent parfois également de forces de ventes externes à l’entreprise. Dans ce cas, un compte particulièrement dédiés à elles existe. Il s’agit du compte de charges « Commissions envers des tiers » +/-.

Exemple : Nous payons au comptant pour 100.- de commission à un vendeur externe à l’entreprise.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Commissions envers des tiers | Caisse | Paiement de commissions externes au comptant | 100.- | 100.- |

5. Les stocks

L’inventaire des stocks est effectué une fois par année. A cette occasion, on constatera soit une diminution soit une augmentation des stocks. Il s’agira alors de « corriger » le compte stock de marchandises. Evidemment, il faut une contrepartie à cette écriture. Celle-ci se trouvera dans le compte « variation de stocks ». Pour s’éviter de s’ « embrouiller », on ne va pas donner les signes de fonctionnement de ce compte mais plutôt envisager son fonctionnement ainsi :

| Débit | Variation de stock | Crédit | |

| Diminution de stock | Augmentation de stock | ||

5.1 Comptabilisation d’une diminution de stock

Une diminution de stock correspondra à une charge puisque de la marchandise a été consommée. Nous allons utiliser le compte de gestion « variation de stock ». Pour comptabiliser la charge, le compte sera débité. Le compte « stock de marchandises » sera également touché, puisque l’on constate une diminution du stock. Ses signes des fonctionnements étant (+/-), il sera évidemment crédité.

Exemple: Le 31 décembre, suite à l’inventaire des stocks, nous constatons une diminution de stock de 400.-

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Variation de stock | Stock de marchandises | Diminution du stock de marchandises de 400.- | 400.- | 400.- |

5.2 Comptabilisation d’une augmentation de stock

Une augmentation de stock correspondra à un produit. Nous allons utiliser le compte de gestion « variation de stock ». Pour comptabiliser le produit, le compte sera crédité. Le compte « stock de marchandises » sera également touché, puisque l’on constate une augmentation de stock. Ses signes de fonctionnent étant (+/-), il sera évidemment débité.

Exemple : Le 31 décembre, suite à l’inventaire des stocks, nous constatons une augmentation de stock de 800.-

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| Stock de marchandises | Variation de stock | Augmentation du stock de marchandises de 800.- | 800.- | 800.- |

6. Le compte de résultat

Pour des raisons pratiques, il est très utile de subdiviser le compte de résultat en deux comptes: Compte de résultat 1er degré et compte de résultat 2ème degré.

Dans le compte de résultat 1er degré, on mettra toutes les charges et produits liés à la vente et à l’achat de marchandises (déductions accordées, achats de marchandises, frais d’achat, variation de stock, vente de marchandises, déductions obtenues). Il est important de relever que le « solde final » du compte de résultat 1er degré s’appelle « Marge brute ». La marge brute sera virée au compte de résultat 2ème degré. Le virement s’effectue comme d’habitude de manière croisée. Donc si la marge brute du compte de résultat se trouve à gauche du compte de résultat 1er degré, elle sera virée à droite du compte de résultat 2ème degré et inversement.

Dans le compte de résultat 2ème degré, on mettra toutes les charges et produits qui ne sont pas liés à la vente et à l’achat de marchandises (loyers, salaires, intérêts charges, intérêts-produits, ACE, électricité, etc.). Il est important de relever que le « solde final » du compte de résultat 2ème degré s’appelle « Résultat d’exploitation ».

| Charges | Compte de résultat 1er degré | Produits | |

| Déductions accordées | Vente de marchandises | ||

| Frais d’encaissement | Presations propres | ||

| Pertes sur clients | Variation de stock (augmentation) | ||

| Achats de marchandises | Déduction obtenues | ||

| Frais d'achat | |||

| Fret et ports | |||

| Variation de stock (diminution) | |||

| Prestation de tiers | |||

| Marge brute (bénéficiaire) | Marge brute (déficitaire) | ||

| Charges | Compte de résultat 2ème degré | Produits | |

| Marge brute (déficitiaire) | Marge brute (bénéficiaire) | ||

| Salaires | Intérêt-produit | ||

| Loyers | |||

| ACE | |||

| Electricité | |||

| Tel/fax/internet | |||

| Charges financières | |||

| Bénéfice net | Perte nette | ||

La suite de la clôture se déroule exactement de la même manière que dans le chapitre sur le compte privé. Le résultat est viré au compte privé puis on détermine la variation de fortune. Cette variation de fortune sera virée au compte « Capital » et on dresse finalement le bilan.

7. Les informations du compte de résultat pour les décideurs

7.1 Le chiffre d’affaire brut (CAB)

Il s’agit du montant total facturé aux clients, quel que soit le mode de paiement de ces derniers (au comptant ou à crédit). Cette information se trouve dans le solde du compte « ventes de marchandises ». En effet, à chaque fois que de la marchandise est vendue, ce compte est crédité.

7.2 Le chiffre d’affaire net (CAN)

Le chiffre d’affaire net est le montant que l’entreprise a réellement ou va réellement encaisser suite à son activité. Il s’agit du chiffre d’affaire brut (CAB) auquel on retranche les « déductions accordées » et les « pertes sur clients ». En effet, les rabais que l’on accorde ne seront pas encaissés par l’entreprise. De même, les clients perdus (c'est-à-dire qui ne sont pas en mesure de nous payer le montant dû) ne nous verserons (probablement) jamais l’argent qu’ils nous doivent.

|

Chiffre d'affaire net (CAN) |

|---|

|

+ Ventes de marchandises + Prestations propres - Déductions accordées - Pertes sur créances - Frais de ventes - Commissions envers des tiers - Frais d'encaissement

|

7.3 Le prix de revient des marchandises achetées (PRAMA)

Il s’agit du montant total que l’entreprise a dû débourser pour se procurer la marchandise destinée à la vente. Evidemment, la plus grosse dépense est représentée par le solde du compte « achat de marchandises » mais il y a également les frais accessoires qui rentrent dans le calcul. On doit donc y ajouter le solde du compte « frais d’achat ». Finalement, l’entreprise a probablement obtenu des rabais sur l’achat de ses marchandises et il s’agit donc d’y retrancher les « déductions obtenues ».

|

Prix de revient d'achat des marchandises achetées (PRAMA) |

|---|

|

+ Achats de marchandises + Frais d'achat - Déduction obtenues

|

7.4 Le prix de revient des marchandises vendues (PRAMV)

Il s’agit du montant total que l’entreprise a dû débourser pour se procurer la marchandise qu’elle a effectivement vendue. Il y a une subtile nuance entre le PRAMV et le PRAMA. En effet, le PRAMA prend en compte la dépense pour acheter toutes les marchandises (y compris celle qui seront stockées). Alors que le PRAMV ne comptabilise que la dépense liée aux marchandises qui ont réellement été vendues. Pour trouver le PRAMV il suffit donc de prendre le PRAMA et de le corriger de la variation de stock. En cas d’augmentation de stock, on va la retrancher. En effet, cela signifie que l’on a acheté de la marchandise qui aura été stockée et non pas vendue. En cas de diminution de stock, on va l’additionner. En effet, on a puisé dans les stocks pour vendre notre marchandise et cela représente également un coût qu’il s’agit de considérer.

|

Prix de revient d'achat des marchandises vendues (PRAMV) |

|---|

|

+ Prix de revient d'achat des marchandises achetées (PRAMA) - Augmentation de stock ou + Diminution de stock

|