Les amortissements

Cadre d'étude du chapitre

Pour ce chapitre, nous allons nous intéresser à l'entreprise Marco design

1. Introduction

L'amortissement représente la perte de valeur d'un actif au cours du temps. Il y a deux raisons pour lesquelles cette perte de valeur survient.

- La première raison est l'usure de l'actif. Tout actif régulièrement utilisé va s'user. Par exemple plus une voiture à de kilomètres au compteur, plus ce véhicule va connaître de problèmes mécaniques. De plus, certaines pièces de la voiture ont une durée de vie limitée. Par exemple, la courroie de distribution doit régulièrement être changée. Ci-dessous, vous trouverez un exemple, certe un peu extrême, d'usure d'un véhicule dû à son utilisation. Ce dernier devra être fortement amorti par son propriétaire en fin d'année!

- La deuxième raison est l'obsolescence. Un actif va perdre de la valeur car de nouvelles technologies apparaissent et rendre les anciens actifs moins attractifs, même s'il n'ont jamais été utilisés.Même si la première voiture n'avait jamais été utilisée, sa valeur serait inférieure à celle de la deuxième.

|

|

2. L'amortissement dans la comptabilité

En comptabilité cette perte de valeur à deux conséquences:

- Selon l'art 960 al. 2 du code des obligations, "La valeur de tous les éléments de l’actif ne peut y figurer pour un chiffre dépassant celui qu’ils représentent pour l’entreprise à la date du bilan". Lorsqu'un actif perd de sa valeur, il est donc nécessaire de corriger la valeur de cet actif afin que le bilan de l'entreprise reste conforme à la réalité.

- Etant donné qu'il y a une perte de valeur pour l'entreprise, il s'agira d'enregistrer une charge.

Il existe deux manières de comptabiliser l'amortissement. La première s'appelle l'amortissement direct alors que la seconde est l'amortissement indirect. L'amortissement indirect à l'avantage de conserver dans le bilan la valeur d'acquisition des actifs. Les écritures d'amortissement font partie des écritures de bouclement qui interviennent en fin d'exercice comptable.

2.1 L'amortissement direct

La journalisation d'un amortissement selon la méthode directe est relativement aisée. En effet, il suffit de comptabiliser la charge d'amortissement et de diminuer la valeur de l'actif correspondant. Il existe trois comptes de charges d'amortissement en fonction du type d'actif amorti:

- amortissements mobiliers pour tous les actifs qui ne sont ni des biens immobiliers ni des immobilisation incorporelles

- amortissements immobiliers pour l'amortissement des biens immobiliers

- amortissements incorporels pour l'amortissement du goodwill, des brevets, etc.

Exemple: En fin d'année comptable, il est nécessaire d'ammortir les véhicules de l'entreprise Marco design de CHF 10'000.-

| No | Compte débité | Compte crédité | Libellé | Débit | Crédit |

|---|---|---|---|---|---|

| Amortissements mobiliers | Véhicules | Amortissement des véhicules | 10'000.- | 10'000.- |

2.1.1 La vente d'un bien amorti selon la méthode directe

La valeur qui figure au bilan est certes censée représenter la valeur économique du bien, mais lors de la vente, il est très peu probable cette valeur concorde avec le prix de vente. Il faudra évidemment tenir compte de cette différence. Le compte qui va enregistrer cette différence est le compte produit exceptionnel si le prix de vente est supérieur à la valeur résiduelle. Si le prix de vente est inférieur à la valeur résiduelle, c’est le compte charge exceptionnelle qui va enregistrer la différence.

Exemple 1: Un immeuble qui figure dans nos compte pour une valeur de CHF 1'600'000.- est vendu pour CHF 1'800'000.-. L'acheteur paye par virement bancaire.

| No | Compte débité | Compte crédité | Libellé | Débit | Crédit |

|---|---|---|---|---|---|

| Banque | - | Paiement par virement bancaire | 1'800'000.- | - | |

| - | Immeubles | Vente de l'immeuble | - | 1'600'000.- | |

| - | Produis exceptionnels | Différence entre la valeur comptable de l'immeuble et le prix de vente | - | 200'000.- |

Exemple 2: Un véhicule qui figure dans nos compte pour une valeur de CHF 20'000.- est vendu pour CHF 16'000.-. L'acheteur paye au comptant.

| No | Compte débité | Compte crédité | Libellé | Débit | Crédit |

|---|---|---|---|---|---|

| Caisse | - | Paiement au comptant | 16'000.- | - | |

| Charges exceptionnelles | - | Différence entre la valeur comptable de l'immeuble et le prix de vente | 4'000.- | - | |

| - | Véhicules |

Vente du véhicule |

- | 20'000.- |

2.2 L'amortissement indirect

Pour l'amortissement indirect, il s'agit de garder dans le bilan la valeur d'acquisition des actifs. Pour corriger cette valeur on utilisera un compte actif négatif qui figurera également au bilan.

Il existe différents comptes actifs négatifs pour corriger le bilan:

- FAC s/ machines et appareils

- FAC s/ mobilier et installations

- FAC s/ informatique

- FAC s/ véhicules

- FAC s/ instruments et outillage

- FAC s/ équipement et installations

- FAC s/immeubles

- FAC s/brevets

- FAC s/licences

- FAC s/ propriété intellectuelle

- FAC s/goodwill

- FAC s/FAO

L'abbréviation FAC signifie fonds d'ammortissement cummulé.

Voici un exemple de bilan avec des comptes d'ammortissement cumulé:

| Actif | Bilan | Passif | |

| Actifs cirulants | Fonds étrangers | ||

| Caisse | 3'500.- | Dettes fournisseurs | 2'000.- |

| Poste | 4'500.- | Autres dettes | 5'000.- |

| Banque | 5'556.- | Banque (dette) | 20'000.- |

| Créances clients | 890.- | Dette bancaire à long terme | 28'000.- |

| Stock de marchandises | 1'000.- | Dette hypothécaire | 102'000.- |

| Actifs immobilisés | Fonds propres | ||

| Machines et appareils | 5'000.- | Capital | 14'592.- |

| Infrastrucure informatique | 10'250.- | ||

| Véhicules | 25'896.- | ||

| ./. FAC s/ véhicules | 10'000.- | ||

| Immeubles | 120'000.- | ||

| ./. FAC s/ immeubles | 20'000.- | ||

| Brevet | 25'000.- | ||

| TOTAL | 171'592.- | TOTAL | 171'592.- |

Selon ce bilan la valeur d'acquisition des véhicules est de CHF 25'896.- et la valeur résiduelle de CHF 15'896.- (25'896 - 10'000).

Pour les immeubles, le bilan indique une valeur d'acquisition de CHF 120'000.- et une valeur résiduelle de CHF 100'000.- (120'000 - 20'000).

La journalisation d'un actif selon la méthode indirecte fait intervenir les comptes de fonds d'amortissement cumulé. L'amortissement d'un actif correspond à une augmentation du fonds d'amortissement cumulé qui correspond à la nature de l'actif. Pour le compte de charge qui enregistre l'amortissement, il n'y a aucune différence avec la méthode directe.

Nous allons reprondre le même exemple que pour l'amortissement direct et appliquer la méthode indirecte.

Exemple: En fin d'année comptable, il est nécessaire d'ammortir les véhicules de l'entreprise Marco design de CHF 10'000.-

| No | Compte débité | Compte crédité | Libellé | Débit | Crédit |

|---|---|---|---|---|---|

| Amortissements mobiliers | FAC s/ véhicules | Amortissement des véhicules | 10'000.- | 10'000.- |

2.2.1 La vente d'un bien amorti selon la méthode indirecte

Dans la méthode indirecte, le souci réside dans le fait que le montant qui figure au bilan pour l'actif est la valeur d'acquisition. Pour trouver la valeur résiduelle, il faut prendre la valeur de l'actif et lui soustraire le fond d'amortissement cumulé correspondant. Cela rajoute une étape à la journalisation. Nous allons extourner le fonds d'amortissement cumulé correspondant et ainsi diminuer la valeur de l'actif pour le ramener à sa valeur résiduelle.

Exemple 1: Un immeuble ayant une valeur d'acquisition de CHF 2'000'000.- est vendu pour CHF 1'800'000.-. Il a été amorti pour une valeur de CHF 400'000.- dans le fonds d'amortissement cumulé correspondant. L'acheteur paye par virement bancaire.

| No | Compte débité | Compte crédité | Libellé | Débit | Crédit |

|---|---|---|---|---|---|

| FAC s/ immeubles | Immeubles | Extourne du fonds d'amortissement cumulé | 400'000.- | 400'000.- | |

| Banque | - | Paiement par virement bancaire | 1'800'000.- | - | |

| - | Immeubles | Vente de l'immeuble | - | 1'600'000.- | |

| - | Produis exceptionnels | Différence entre la valeur comptable de l'immeuble et le prix de vente | - | 200'000.- |

Exemple 2: Un véhicule acquis pour CHF 25'000.- est vendu pour CHF 16'000.-. Il a été amorti pour une valeur de CHF 5'000.- dans le fonds d'amortissement cumulé correspondant.L'acheteur paye au comptant.

| No | Compte débité | Compte crédité | Libellé | Débit | Crédit |

|---|---|---|---|---|---|

| FAC s/ véhicules | Véhicules | Extourne du fonds d'amortissement cumulé | 5'000.- | 5'000.- | |

| Caisse | - | Paiement au comptant | 16'000.- | - | |

| Charges exceptionnelles | - | Différence entre la valeur comptable de l'immeuble et le prix de vente | 4'000.- | - | |

| - | Véhicules |

Vente du véhicule |

- | 20'000.- |

3. Calculs liés à l'amortissement

Pour calculer l'amortissement d'un bien en fin d'année, il y a deux possibiliés:

a) le taux d’amortissement est donné

Amortissement = Valeur d’acquisition x taux d’amortissement

Exemple : On achète une machine le 1er janvier 2008 pour 10'000.- et l’on sait que cette machine perd 10% de sa valeur par année (le taux d’amortissement est donc de 10%). Quel est l’amortissement qu’il faut comptabiliser à la fin de l’année ?

Amortissement = 10'000 * 0.1 = 1'000.-

b) la durée de vie présumée de l'actif est donnée

Amortissement = Valeur d’acquisition / Nombre d’années correspondant à la durée de vie présumée du bien

Exemple : On achète un scooter pour 4'000.- et l’on sait que sa durée de vie est de 10 ans. Quel est l’amortissement qu’il faut comptabiliser en fin d’année ?

Amortissement = 4'000 / 10 = 400.-

4. Les différentes méthodes d'amortissement

Il existe deux manière d'amortir les actifs: l'amortissement linéaire (ou constant) et l'amortissement dégressif.

4.1 L'amortissement linéaire

Dans la méthode de l’amortissement linéaire, la valeur de l’amortissement comptabilisée chaque année est identique. Par exemple si l’on a un ordinateur d’une valeur de 2'000.- et que l’on décide de l’amortir sur 5 ans, la valeur de l’amortissement est donc de 400.-. Chaque année, on diminuera donc la valeur comptable de cet ordinateur d’un montant de 400.-. Comme base de calcul pour l'amortissement on utilise donc la valeur d'acquisition.

Exemple pour une armoire ayant une valeur d'acquisition de CHF 2'000.- amortie à un taux de 20%.

| Année | Valeur de l’amortissement | Valeur résiduelle |

|---|---|---|

| N | 2000 * 20 / 100 = 400.- | 1'600.- |

| N+1 | 2000 * 20 / 100 = 400.- | 1'200.- |

| N+2 | 2000 * 20 / 100 = 400.- | 800.- |

| N+3 | 2000 * 20 / 100 = 400.- | 400.- |

| N+4 | 2000 * 20 / 100 = 400.- | 0.- |

4.1 L'amortissement dégressif

Dans le cas de l’amortissement dégressif, on ne va pas comptabiliser un montant identique chaque année. On va se baser sur la valeur résiduelle pour calculer la valeur de l’amortissement .

Exemple: Nous allons reprendre la même situation que dans l’exercice précédent, cependant nous allons appliquer la méthode de l’amortissement dégressif. Le taux est toujours de 20 %

| Année | Valeur de l’amortissement | Valeur résiduelle |

|---|---|---|

| N | 2000 * 20 / 100 = 400.- | 1'600.- |

| N+1 | 1600 * 20 / 100 = 320.- | 1'280.- |

| N+2 | 1280 * 20 / 100 = 256.- | 1024.- |

| N+3 | 1024 * 20 / 100 = 204.80 | 819.20 |

| N+4 | 819.20 * 20 / 100 = 163.85 | 655.35 |

| Etc... | ... | ... |

On remarque que l’on amortit un montant important les premières années et plus le temps passe moins on amortit un montant élevé. Si l’on choisi la méthode de l’amortissement dégressif, c’est que l’on suppose que l’actif se déprécie beaucoup lorsqu’il est neuf puis moins par la suite. Lorsque l’on prend l’exemple de la voiture, un amortissement dégressif semble approprié. En effet, les voitures perdent énormément de valeur lorsqu’elles sont neuve puis moins par la suite.

5. Prorata temporis pour la 1ère et dernière année d'amortissement

L’achat de l’actif n’a pas nécessairement lieu le 1er janvier. Cela implique que l’amortissement de la première et de la dernière d’utilisation de l’actif doit être pondéré par le temps durant lequel l’actif est réellement utilisé.

Amortissement pondéré = amortissement * nombre de mois d'utilisation / 12

ou

Amortissement pondéré = amortissement * nombre de jours d'utilisation / 360

Exemple: Un ordinateur est acheté le 1er avril 2008 pour 4000.-, il doit être amorti sur 4 ans selon la méthode de l’amortissement linéaire.

| Année | Valeur de l’amortissement | Valeur résiduelle |

|---|---|---|

| N | (4'000 / 4) * 9 / 12 = 750.- | 3'250.- |

| N+1 | 4'000 / 4 = 1'000.- | 2'250.- |

| N+2 | 4'000 / 4 = 1'000.- | 1'250.- |

| N+3 | 4'000 / 4 = 1'000.- | 250.- |

| N+4 | (4'000 / 4) * 3 / 12 = 250.- | 0.- |

6. Rôle économique de l'amortissement

6.1 Répartissement de la charge sur plusieurs années

L'entreprise Marco design possède une machine pour 100'000.- La durée de vie de cette machine est de 5 ans. La 5ème année la valeur de la machine doit donc nécessairement être de 0.-

Scénario 1 : Marco design décide de ne pas amortir le bien

| année | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Charge liée à la dépréciation de la machine | 0.- | 0.- | 0.- | 0.- | 100'000.- |

Lors de la 5ème année, l’entreprise constate que sa machine ne vaut plus rien elle doit donc enregistrer une charge de 100’000.-. Il y a donc une charge unique enregistrée en 5ème année alors que lors des 4 premières années aucune charge n’a été enregistrée.

Scénario 2 : L’entreprise amortit le bien

| année | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Charge liée à la dépréciation de la machine | 20’000.- | 20’000.- | 20’000.- | 20’000.- | 20'000.- |

Lorsque l’entreprise amortit la machine, cela répartit la dépense de 100'000.- liée à la perte de valeur sur 5 ans. Il y a une charge identique qui est enregistrée chaque année.

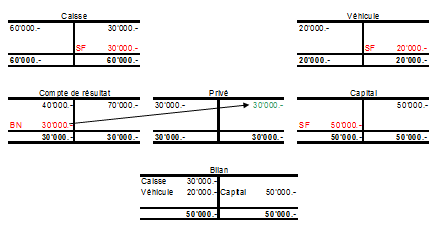

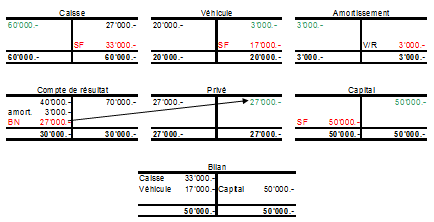

6.2 Création d'une réserve (pas nécessairement monétaire)

Nous savons maintenant que l’amortissement est une charge pour l’entreprise. Et qui dit charge dit diminution du bénéfice. Nous allons voir comment en réalité cette diminution du bénéfice permet en fait de créer une réserve pour racheter un actif de remplacement.

Exemple: nous allons faire la supposition que le bénéfice est systématiquement entièrement retiré en liquide par le propriétaire.

a) L’entreprise dispose d’un véhicule d’une valeur de 20'000.- qu’elle n’amortit pas. Clôturons les comptes.

b) L’entreprise dispose d’un véhicule d’une valeur de 20'000.- qu’elle amortit. Clôturons les comptes.

Si l’on compare la version a) et la version b), on remarque que le montant en caisse est 3'000.- plus élevé dans la version b). Il y donc effectivement une réserve qui a été crée.