Le journal

1. Introduction

Le journal est le document avec lequel le comptable travaille le plus. Il contient exactement les mêmes informations que le Grand-Livre (l’ensemble des comptes).

En général, les opérations comptables ne sont pas inscrites directement au Grand-Livre. Elles sont au préalable inscrites au Journal. Elles seront par la suite reportées dans le Grand-Livre.

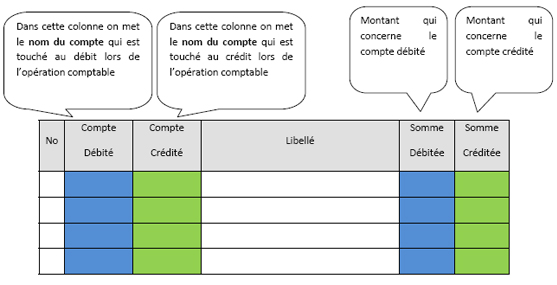

Le journal se présente sous la forme suivante:

2. Méthode pour comptabiliser une écriture au journal (journaliser une opération)

Pour inscrire une opération au journal, la méthode presque la même que pour l’inscrire dans les comptes. Logique puisque ces deux documents contiennent exactement les mêmes informations!

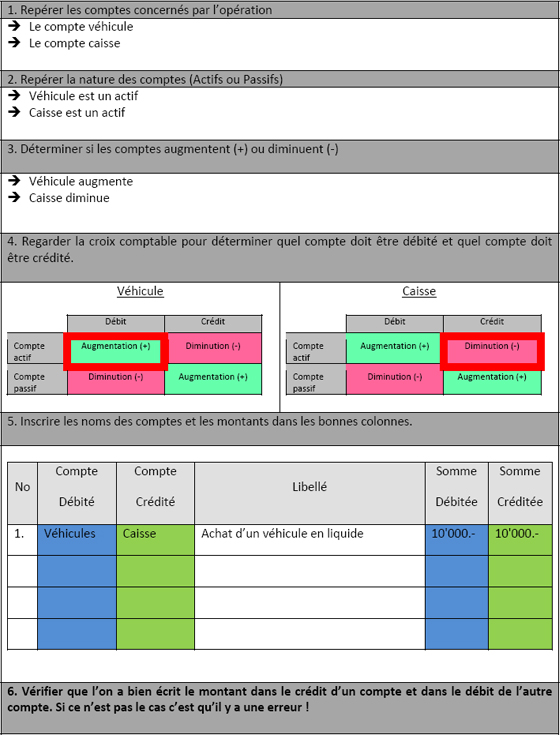

Les étapes sont donc les suivantes:

- Repérer les comptes concernés par l’opération

- Repérer la nature des comptes (Actifs ou Passifs)

- Déterminer si les comptes augmentent (+) ou diminuent (-)

- Regarder la croix comptable pour déterminer dans quel compte on doit inscrire le montant au débit et dans quel compte on doit l’inscrire au crédit.

- Inscrire les noms des comptes et les montants dans les bonnes colonnes.

- Vérifier que l’on a bien écrit le montant dans le crédit d’un compte et dans le débit de l’autre compte. Si ce n’est pas le cas c’est qu’il y a une erreur!

3. Exemple

Pour comprendre comment journaliser une opération, le plus simples est encore de prendre un exemple:

L’entreprise achète un nouveau véhicule pour un montant de 10'000.-, elle paye en liquide.

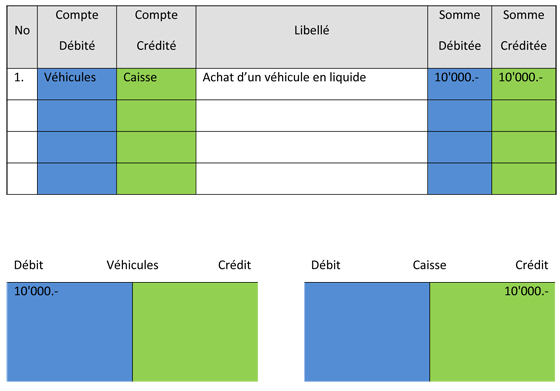

4. Report au Grand-Livre

Comme nous l’avons vu dans l’introduction, on doit reporter les informations du journal dans le Grand-Livre. A ce stade, il n’est plus nécessaire de se poser la moindre question, puisque les informations du journal et du Grand-Livre sont les mêmes. Il nous suffit donc de recopier!

5. Ecritures multiples

Il se peut qu'il y ait plus de deux comptes qui soient concernés par une opération comptable. On est alors embêté pour inscire l'opération dans le journal car il n'y a que deux colonnes (une pour le compte débité, l'autre pour le compte crédité). Il faut alors trouver une solution pour indiquer le compte suplémentaire. Voici un exemple qui nous permettra de comprendre:

Exemple: Nous achetons un véhicule d'une valeur de CHF 15'000.-. Pour le paiement, nous payons CHF 5'000.- au comptant, le reste est règlé par virement bancaire.

Dans cette opération, il y a trois comptes qui sont concernés. Le compte véhicule qui va enregistrer une augmentation, les comptes caisse et banque qui vont enregistrer des diminutions. On peut shématiser l'opèration comme suit:

| Débit | Crédit | |

|---|---|---|

| Véhicules | Augmentation (+) | Diminution (-) |

| Caisse | Augmentation (+) | Diminution (-) |

| Banque | Augmentation (+) | Diminution (-) |

On s'aperçoit qu'un compte (Véhicules) devra être débité et deux comptes (Caisse et Banque) seront crédités. Or nous savons que dans le journal, nous n'avons qu'une seule colonne crédit!

Pour solutionner ce problème, nous avons deux possibilités:

1. Passer deux opération simples

Dans ce cas, on fractionne l'opération complexe en deux opérations simples. On passe une première écriture qui correspond à l'achat d'une partie du véhicule avec un paiement au comptant, puis on passe une deuxième écriture relative à l'achat de l'autre partie du véhicule avec paiement par virement bancaire.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| 1a | Véhicules | Caisse | Achat d'un véhicule, paiement au comptant | 5'000.- | 5'000.- |

| 1b | Véhicules | Banque | Achat d'un véhicule, paiement par virement bancaire | 10'000.- | 10'000.- |

2. Passer une opération multiple

Dans ce cas, on se contente d'utiliser un compte par ligne. Les cases qui restent vides sont remplies par un trait.

| No | débit | crédit | libellé | débit | crédit |

|---|---|---|---|---|---|

| 1 | Véhicules | - | Achat d'un véhicule | 15'000.- | - |

| 1 | - | Caisse | Paiement au comptant | - | 5'000.- |

| 1 | - | Banque | Paiement par virement bancaire | - |

10'000.- |

Dans ce cas, pour des questions de présentation, on commence toujours par le(s) compte(s) qui est (sont) débité(s), puis vient (viennent) ensuite le(s) compte(s) qui est (sont) crédité(s).